-2-320x180.jpg)

-3.jpg)

「離婚を決めたけど住宅ローンが残っている家はどうしたらいいのか…」

「持ち家の財産分与はどうなるの?」

「夫と妻どちらか住むのか、売却した方がいいのかわからない…」

離婚を決意したものの、このような悩みをお持ちではないでしょうか?

わたしも離婚を決めた時、真っ先に「住宅ローンが残っているこの家をどうしたらいいのか…」とかなり悩みました。

家族みんなで幸せになるために建てた家が一番の悩みになるなんて…

しかし、しっかりと調べて準備することで後悔しない持ち家の対策ができますよ。

今回は、住宅ローンが残っている持ち家をどうすればいいのか方法を紹介します。

過去の経験談も踏まえ、図解でわかりやすく説明していきます。

〈この記事でわかること〉

- 住宅ローンが残っている持ち家対策

- 持ち家を財産分与する方法

〈持ち家問題の経緯〉

- 子どもの事を考え、わたしと子どもが家に残り夫が出ていく方向で話を進める

- すべて夫名義のため手続きが複雑化

- 不動産査定の結果、アンダーローン

- ローンを引き継ごうと奮闘するが撃沈

- リースバックに問い合わせるもまたも撃沈

- 結局、家を手放し売却して夫婦で折半

このような経験をもとにわかりやすく解説します。

![]()

離婚時のローンあり持ち家対策3選

-5.png)

- それぞれの内容を確認

- 持ち家をどうすか?4つの選択肢

- 夫婦でしっかり話し合い

1つずつ詳しく解説するね!

それぞれの内容を確認

土地・建物の名義は誰か

まずは、契約の名義を確認しましょう。

確認方法は「登記事項証明書」に記載されています。

不動産を取得した場合は必ずあるのでここでしっかりと確認しましょう。

夫婦どちらかの単独名義か、夫婦の共有名義のどちらかになっていると思います。

我が家は、土地も建物も夫の単独名義だったよ!

連帯保証人がどうなっているか

連帯保証とは、夫婦どちらかの名義でローンを借りて、もう一人が保証人になることです。夫の名義でローンを借りていても、妻が保証人になっている場合があります。

ローンを借入した際の契約書で確認することができます。

我が家は保証会社が保証人だったよ!現在は保証会社が保証人になる場合が多いみたいだね

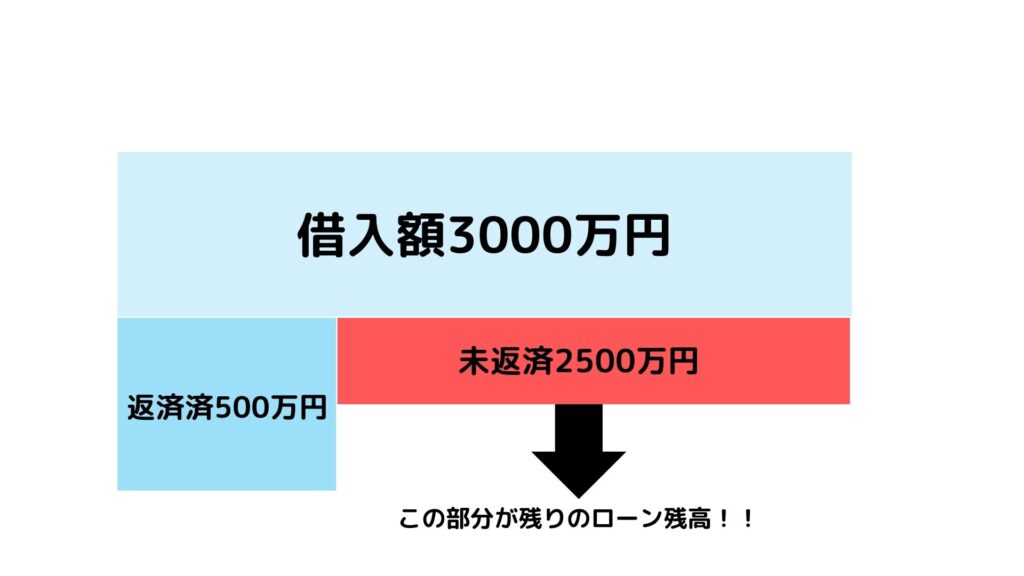

住宅ローンの残債

住宅ローンの残高を調べましょう。

最初に郵送されてきた返済予定表を見れば確認できます。

または、金融機関に直接問い合わせても確認できます。ただし、返済名義人ではない方が問い合わせる場合、返済名義人に連絡したり、断られるケースがあるので慎重に進めましょう。

わたしもすぐに返済予定表で確認したよ!

家の価値を査定

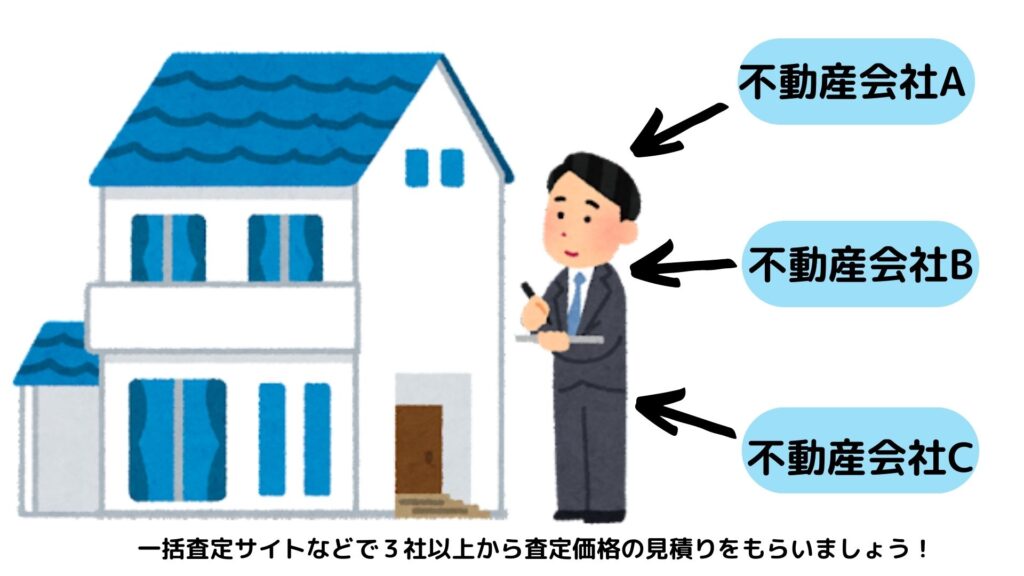

ここまで確認できたら最後に家の価値を調べましょう。

家の価値を調べることで大きく前進しますよ。

我が家はど田舎だったので不動産会社が1つしかなく…

比較できなーい!!

まだ、離婚のことを親にも話していない状況で田舎の不動産会社に査定してもらうのは抵抗がありました。

なので、不動産一括査定サイトで問い合わせてみました。

が、先ほども言ったようにど田舎のため「対象の不動産会社がありません」との回答が何件かありました。

ちょっと心折れそうになりながらも複数の不動産一括サイトに問い合わせ…

なんと、ありがたいことに1社の不動産会社から連絡があり、査定してくれるとのことでした。

車で40分から50分くらいかかる隣町の不動産会社でしたが、対応がめちゃくちゃ良かったです。

査定の日、急に用事ができてしまい時間の変更をお願いしたら、すぐ家に来てくれた!神!

家の査定も無料でしっかりとしてくれて、さらには他のおすすめ不動産会社を進めてくれるという神っぷりでした。

その後、しつこい営業もなくここの不動産会社に聞いてよかったと心から思います。

言われたとおりおすすめの不動産会社に問い合わせましたが、ここも対応が素晴らしかったです。その後、地元の不動産会社に査定をして全部で3社に査定してもらいました。

査定の価格は大体一緒でしたね。

ローンを下回らなくて本当によかった…

当時、不動産価格が上昇している状況だったのも救いでした。

1社の不動産会社ではなく、3社以上は査定してもらいましょう。

また、都会なら一括査定サイトですぐに複数から見積りが取れるかもしれません!

持ち家をどうするか?4つの選択肢

対策の流れを終えたら、本格的に持ち家をどうするか検討しましょう。

方法は次の4つです。

- 売却する

- 夫が住む

- 妻が住む

- リースバック

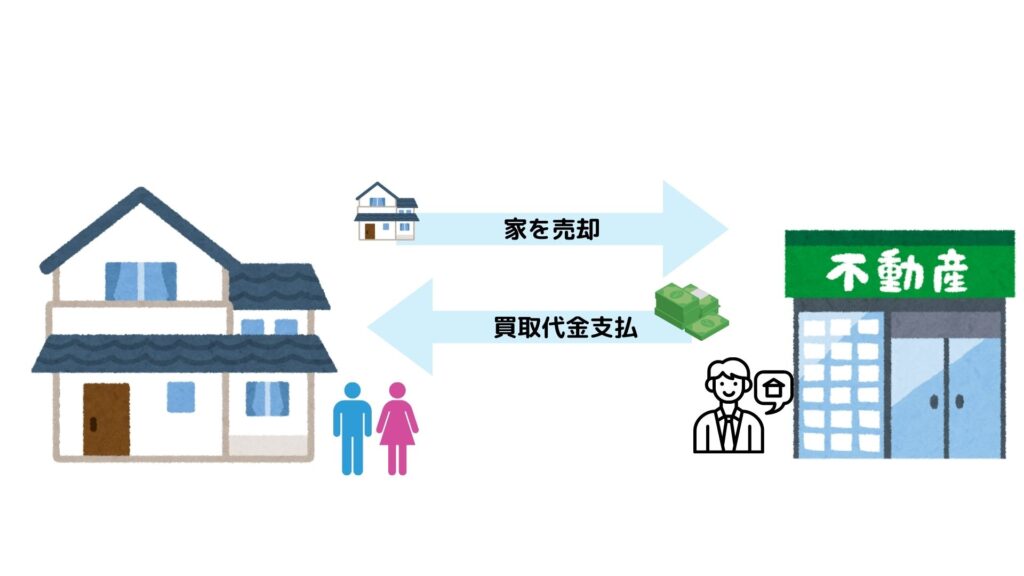

売却する

最も、もめずにスッキリする方法が「売却」です。

しかし、2パターンあるので注意が必要です。

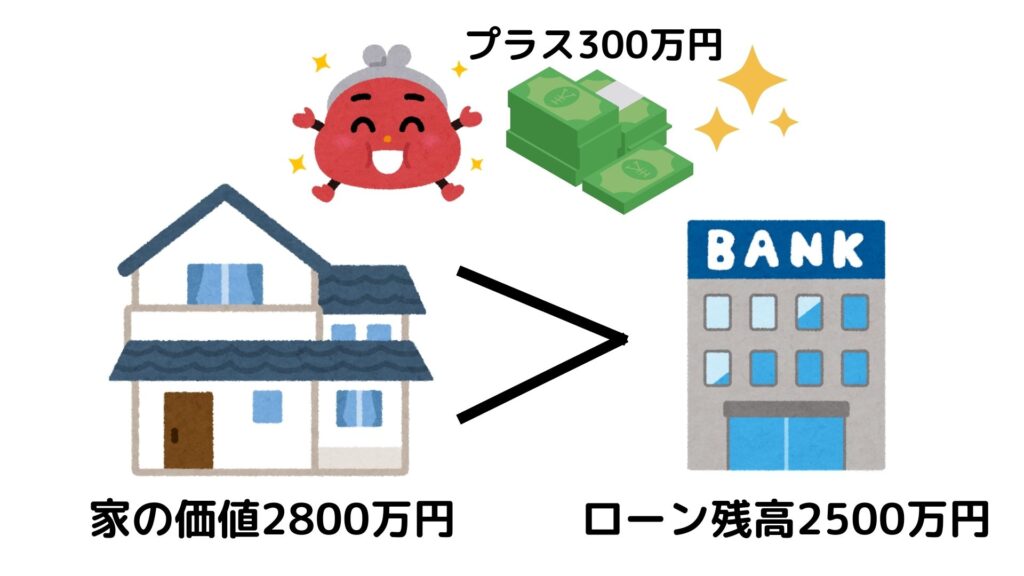

アンダーローン

アンダーローンとは持ち家の価値がローン残高を上回っている場合のことです。

この状態であれば家を売却したお金でローンを一括繰り上げ返済できます。

我が家もありがたいことにアンダーローンだった…ホッ

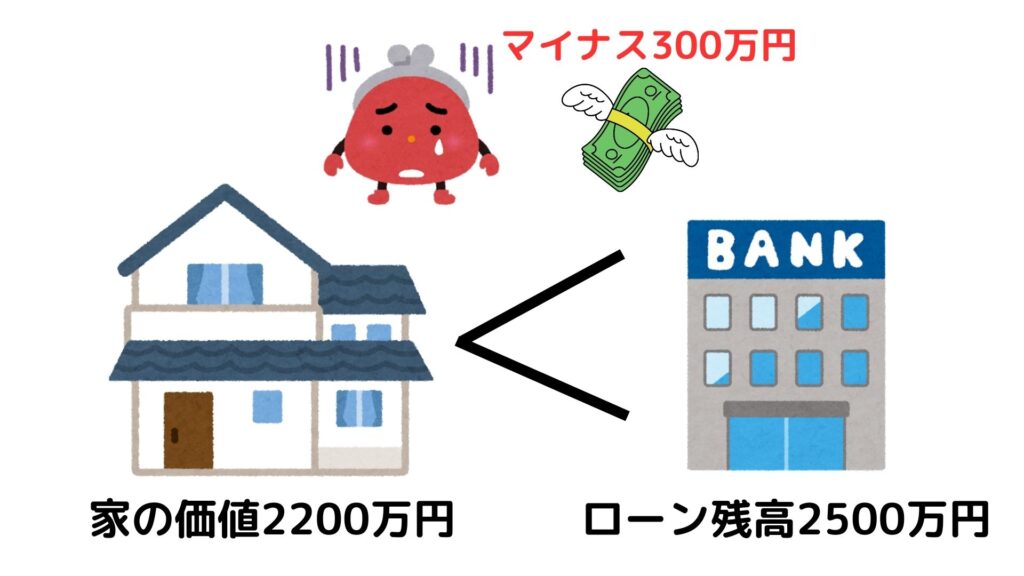

オーバーローン

オーバーローンとは持ち家の価値が住宅ローンの残高に満たない場合のことです。

この場合は残った残債を自己資金の預貯金などで返済するしかありません。

夫が住む

こちらも多いパターンです。

土地も家も夫名義、ローンも夫の単独名義ならそのまま夫が住み続け、妻が出ていくだけなら、手続きは必要ありません。手続きで考えれば一番楽な方法になります。

妻が住む

妻が住む場合、手続きが複雑になる場合があります。

土地・家・ローンすべて夫名義の場合、妻が住むと様々なデメリットがあります。

夫がローンを支払わない可能性がある

離婚して、家から出ていっても名義が夫名義であればずっと夫が返済していく必要があります。

養育費代わりにローンを支払うという選択もありますが、この先何十年も約束を守るとは限りません。

最悪、夫が勝手に売却して家を出ていかなければならない自体もあり得ます。

なんとなく別れた夫と繋がっている感じがしてわたしは無理だったな…

妻にすべて名義変更してから住む

こちらも不可能ではありませんがかなり大変な手続きになります。

まず方法として2つあります。

- 免責的債務引受

- 夫婦間売買

免責的債務引受とは今のローンをそのまま妻が引き継ぎローンを借りることです。

夫婦間売買とは名義をすべて妻名義に変更し、新たにローンを組むことです。

実際わたしも最初はこどもの環境を変えたくなかったからローンを引き継ごうと色々奮闘したんだけど…

この時、正社員でバリバリ働いていたのでローンの審査自体は大丈夫でした。

が、この2つの方法があるとはいえ金融機関が認めてくれないと出来ないのです。

10つ以上の金融機関に問い合わせるも撃沈…。

1ヶ月間は名義変更手続きについて奮闘しましたがダメでした。

どこの金融機関も「無理です…」との回答が…。

不動産会社をとおしての夫婦間売買なら認めてくれたかもしれませんが、100万以上の手数料を払ってまでやるのかと悩みました。

1つの金融機関は「離婚協議書があればなんとか…」と言ってくれたのですが金利が高く断念。

今まで通り働ければ強行突破したかもしれませんが、当時働いていた職場は夫と同じだったので離婚を機に退職を決意。金銭的な不安がありました。

これから何十年もローンを背負っていくと考えると足がすくんでしまい…

妻が住む場合は色々大変なのでよく検討しましょうね。

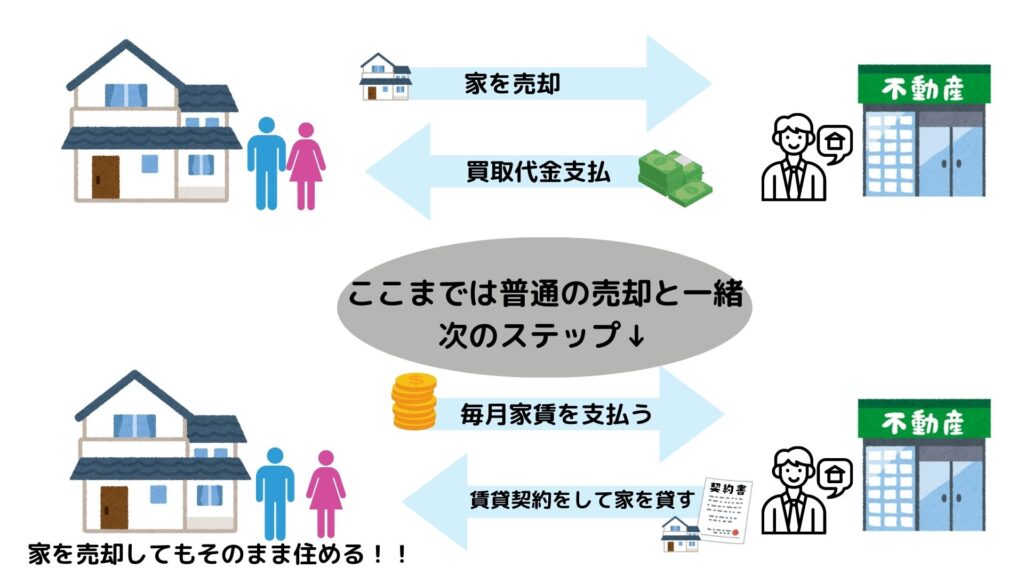

リースバック

リースバックとは家を売却して、家賃を支払いそのまま住み続けることです。

賃貸契約を結ぶので夫婦どちらの名義でもなくなるのでこちらもスッキリできる方法の1つです。

ローンを借換えできず、撃沈していたときにリースバックを知って少し希望がもてた!

しかし、デメリットもあるのでしっかり確認しましょう。

- 家賃がローンの返済より高くなる場合がある

- 賃貸契約の期間が決められる場合がある

- 通常の売却金額の相場より安くなる

はい、このデメリットでわたしの淡い希望が完全に打ちのめされました。

何社かに問い合わせるも「家賃が倍になる」「売却金額がローンを下回る」など不利な条件が多く、こちらも撃沈しました。

しかし、あくまでわたしのケースだったので条件が良ければリースバックを検討しても良いと思います。

親身になって答えてくれる方が結構いました!

まずは何社かに問い合わせてみましょう!

聞くだけなら無料だからね…

リースバックを問い合わせる前に家の価値は確認しておきましょうね。

リースバックだと相場より低くなるのでそれを考えて決めた方がいいと思います。

夫婦でしっかり話し合う

-3-1.png)

これまでの準備で自分がどうしたいか決めておきましょう。

夫婦で話しがこじれてしまったら、調停や裁判にまで発展してしまいます。

我が家はお互いしっかり話し合って最終的に売却を決めたよ!

夫婦で土地探しからこだわった注文住宅だったので胸が引き裂かれる思いでした。

子どももまだ小さかったので受け入れてくれるか不安で…

最初は辛いかもしれませんが時が解決してくれます。

子どもも最初は住む場所が変わり、父がいなくなった状況に戸惑っていましたが慣れるものです。子どもの気持ちに寄り添っていきましょうね。

離婚時のローンあり持ち家財産分与方法

-2-1.png)

- 売却

- 夫か妻どちらかが住む

1つずつ解説するね!

売却(リースバックを含む)

アンダーローンの場合

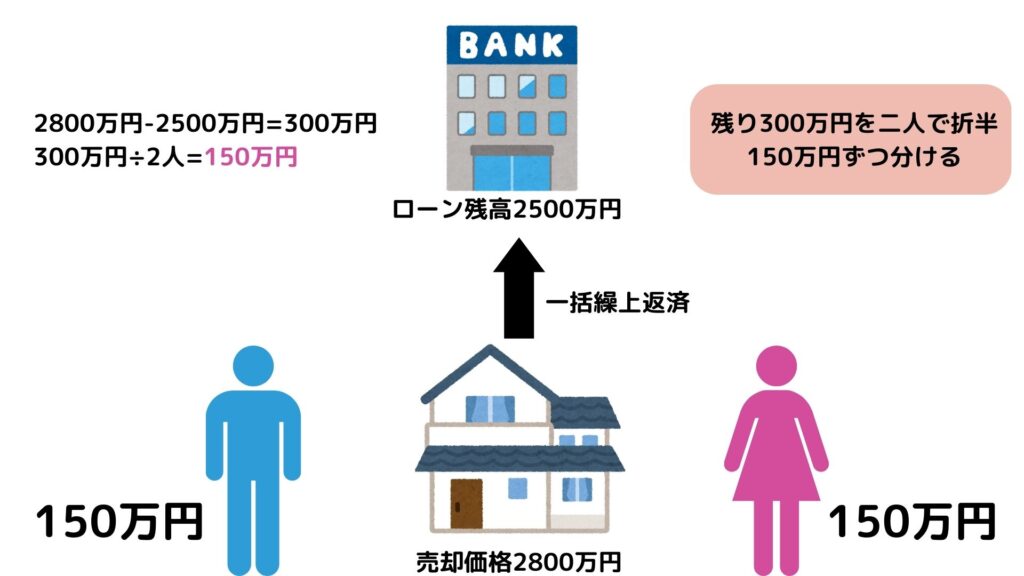

売却する場合は、上記でも説明したとおりアンダーローンであれば売却したお金でローンを返済し、余ったお金を夫婦で折半します。

オーバーローンの場合

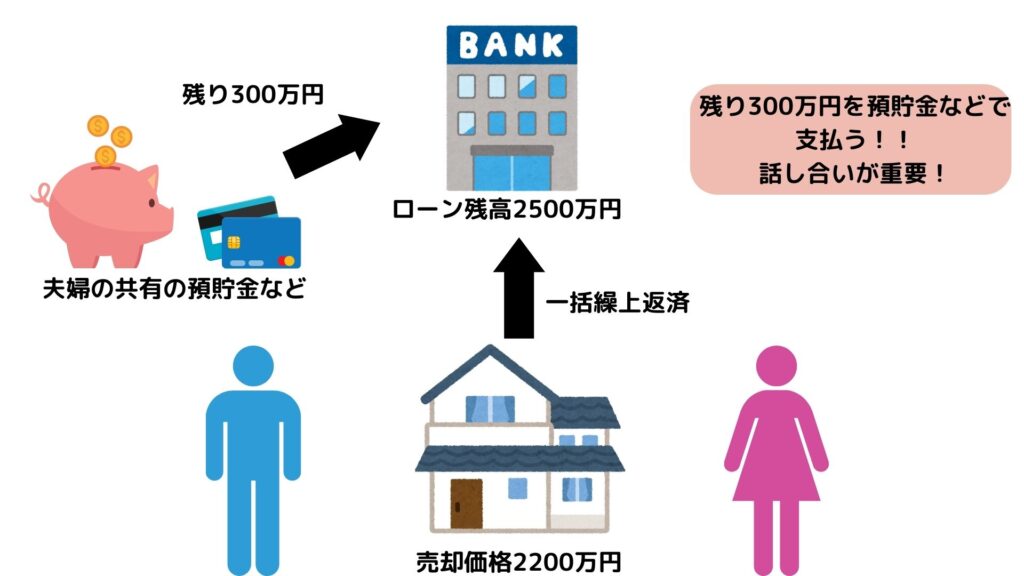

オーバーローンの場合は分与できないので夫婦で話し合って決めましょう。

残った残債を自己資金の預貯金などで返済するしかありません。

夫か妻どちらかが住む

アンダーローンの場合

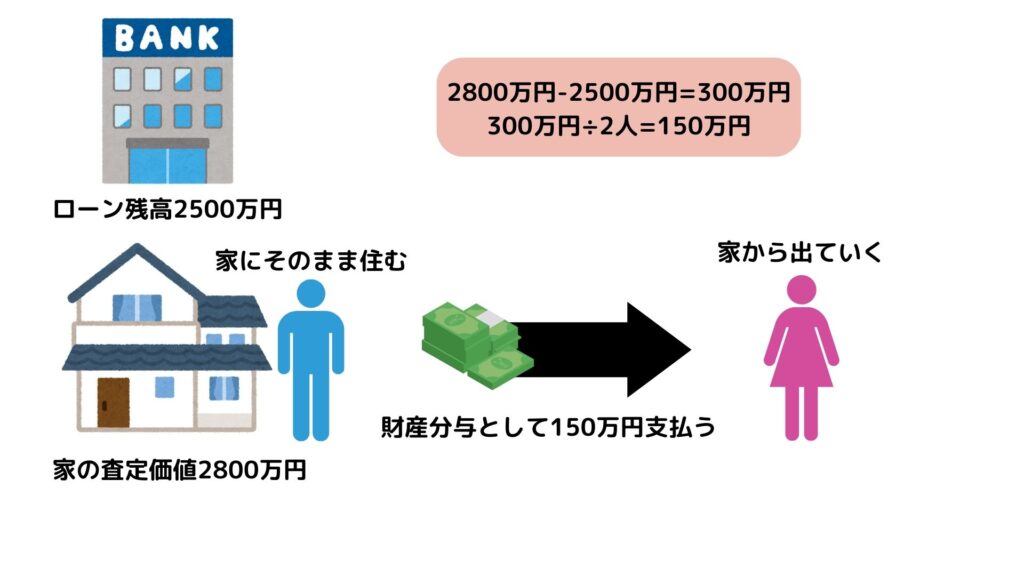

家の査定価格とローンを差し引いて残った分の金額を半分にして、家を出ていく方に財産分与します。

オーバーローンの場合

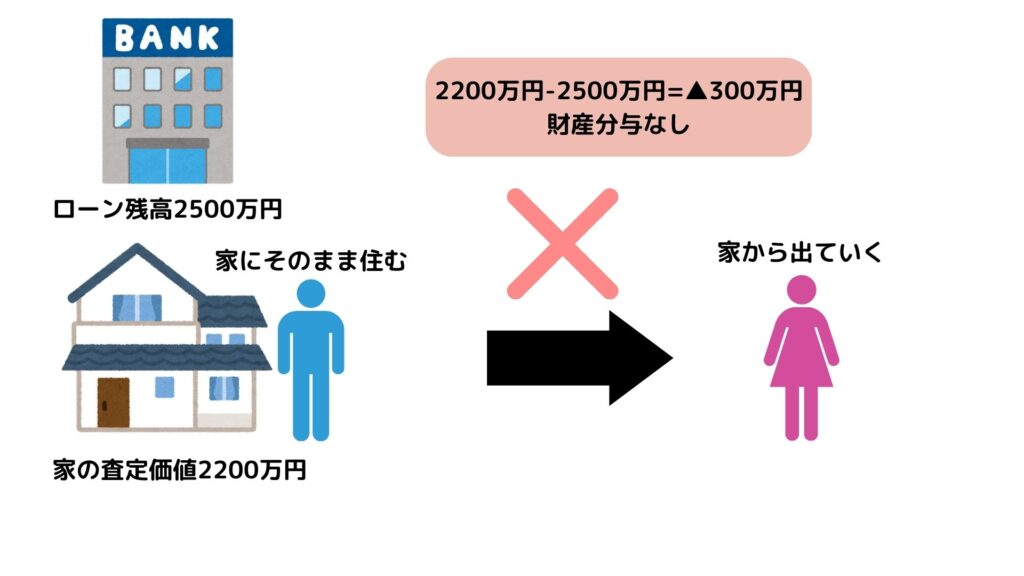

しかし、オーバーローンの場合は分与できないので夫婦で話し合って決めましょう。

基本的にマイナスは財産分与の対象外なので折半する必要はありませんが、夫婦で合意する形を取る必要があります。

まとめ:離婚時のローンあり持ち家対策3選と財産分与方法

今回は離婚時ローンがある持ち家対策3選を解説しました。

ここで内容をもう一度おさらいすると…

【離婚時ローンあり持ち家対策3選】

- それぞれの内容を確認

- 持ち家4つの選択肢

- 夫婦でしっかり話し合う

〈それぞれの内容を確認〉

- 土地・建物の名義は誰か

- 連帯保証人がどうなっているか

- 住宅ローンの残債

- 家の価値を査定

〈持ち家4つの選択肢〉

- 売却する

- 夫が住む

- 妻が住む

- リースバック

〈持ち家財産分与方法〉

●売却

→売却したお金でローンを返済し、余ったお金を夫婦で折半。マイナス分は預貯金などで返済する

●夫と妻どちらかが住む

1.アンダーローン

家の査定価格とローンを差し引いて残った分の金額を半分にして、家を出ていく方に財産分与する

2.オーバーローン

基本的にマイナスは財産分与の対象外なので折半する必要はないが、夫婦で合意する必要がある

以上が離婚時ローンがある持ち家対策の解説でした。

なかなか複雑な内容ですよね。とりあえず家の価値は早めに把握しておいた方が話は進むかなと思います。

わたしも離婚の時に持ち家が一番の問題で、時間がかかったー。

色々な方法があるのでしっかりと話し合って後悔しないようにしましょうね。

最後までご覧いただきありがとうございました。

-1-1-160x90.jpg)

-1-120x68.jpg)

-1-120x68.jpg)

コメント